Detta undrar bland annat alla de investerare som på senare år börjat integrera ESG-aspekter i sina investeringsbeslut. Trenden är tydlig och antalet investerare som undertecknat FN:s principer om ansvarsfulla investeringar (PRI) har ökat väsentligt från runt 60 till drygt 1 700 på elva år. Under samma period hade tillgångar kopplade till ESG-strategier en genomsnittlig årlig tillväxt på 25 procent, idag motsvararande omkring 68 biljoner dollar. Klart är att många investerare försöker förena god avkastning med ett aktivt hållbarhetsarbete i sina portföljer.

Ändå har det till nyligen funnits mycket knappa konkreta bevis för att en integrering av ESG-faktorer skulle ha positiv inverkan på den finansiella avkastningen.

Viktig studie

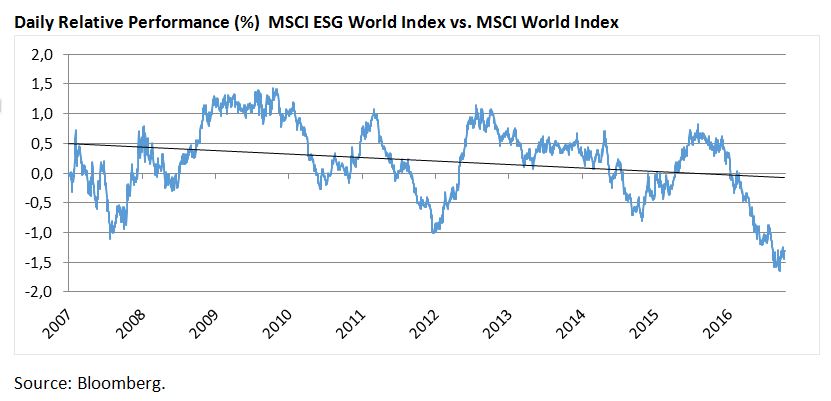

En snabb titt på historiska data från leverantörer som Bloomberg visar inte något tydligt samband mellan att vara bäst i klassen på ESG och att leverera överavkastning. Faktum är att MSCI World ESG Leaders Index utvecklats 1,32 procentenheter sämre än MSCI World Index sett över en tioårsperiod. Även den långsiktiga relativa utvecklingen är nedåtgående.

Detta förklarar varför MSCI:s ESG-undersökning "Can ESG add alpha?" välkomnades när den publicerades för lite drygt två år sedan. I den analyserades aktieavkastningen för två olika ESG-strategier baserade på egna data.

Å ena sidan användes en så kallad ESG Tilt-strategi, som överviktade aktier med högre ESG-betyg och där antagandet var att det fanns ett samband mellan höga ESG-poäng och framtida aktieavkastning. Med andra ord utgick man från att företag som redan arbetade aktivt i ESG-frågor och därmed hade de högsta betygen kunde undvika vissa finansiella fallgropar som böter och arbetstvister.

Den andra strategin – ESG Momentum – hade övervikt i aktier som uppvisade en successiv förbättring av ESG-betygen. I det fallet var utgångspunkten att framtida aktieavkastning är kopplad till en förändring i kvaliteten på företagets ESG-arbete och därmed även en minskning av risken för framtida ansvarsutkrävanden, något som så småningom diskonteras av marknaden. Att välja ut bolag med förbättringar inom ESG förutsätter att fondförvaltaren identifierar viktiga ESG-triggerfaktorer, som kan frigöra framtida värden, liksom potentiell timing av dessa faktorer.

Klara favoriter

Ett exempel på ESG Momentum-strategin är när ledningen för ett företag meddelar att den är beredd att förbättra bolagsstyrningen eller anta en mer hållbar affärsstrategi. Företag som agerar så är ofta mer mottagliga för råd från investerarhåll.

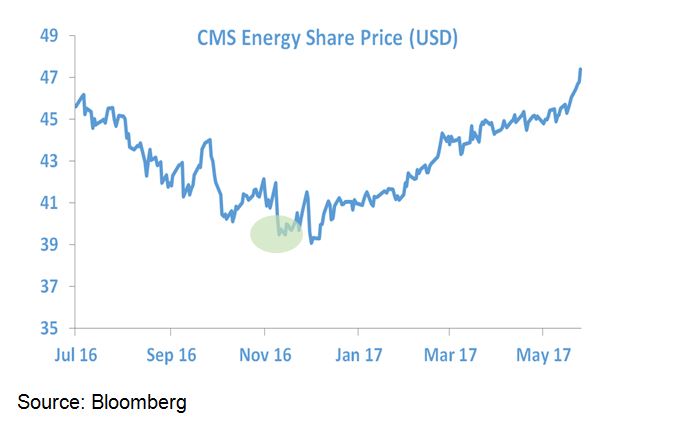

I SKAGEN-fonderna Global och Kon-Tiki finns det några nuvarande positioner, däribland G4S, CMS Energy och Samsung Electronics, som har uttryckt en vilja att förbättra sin bolagsstyrning.

Ta till exempel det USA-baserade energibolaget CMS Energy, där ledningen för en tid sedan beslutade att man ska minska användningen av kol kraftigt till förmån för förnybar energi. Enligt vd:n, Patti Poppe, är delstaten Michigan nu i ett läge där man kan bestämma vilken typ av energi man vill producera under de närmaste hundra åren, vilket lett till att man stängt ned flera koleldade anläggningar.

Trots det har många investerare tvivlat på företagsledningens avsikter att fasa ut gamla, dyra, koleldade fabriker. Och när den norska oljefonden placerade CMS Energy på sin globala övervakningslista för eventuell uteslutning utlöstes en kursnedgång för aktien, som tappade nästan 14 procent från juli till december förra året då SKAGEN Global gick in i aktien, som illustreras av grafen nedan.

CMS Energys ledning var frustrerad över den bristande förståelsen från internationella investerare, och kontaktade SKAGEN Global för att få synpunkter på företagets strategi och hur den kunde kommuniceras bättre.

Återkopplingen från Global-teamet har stärkt företagets ESG-betyg och även givit skjuts åt aktiekursen under 2017.

CMS Energy är ett tydligt exempel på att företag som antar en ny och bättre ESG-strategi ofta möts av skepsis bland investerarna eftersom de vanligtvis föredrar att investera i företag med en väl inarbetad strategi – de som finns med i ESG Leader Index. Där ingår de företag som har de högsta ESG-betygen, men däremot inte företag i branscher kopplade till alkohol, spel, tobak, kärnkraft och vapen.

En uteslutningsstrategi kan mycket väl vara ett effektivt sätt att undanröja oönskade potentiella investeringsrisker, i synnerhet när det gäller indexfonder. Men med tanke på SKAGENs investeringsfilosofi som bygger på aktiva aktieval föredrar vi i regel att satsa på företag som har inlett sitt ESG-arbete.

Förbättringar ger utdelning

MSCI uppdaterade nyligen en undersökning för att ta reda på om bättre ESG-betyg fortfarande är liktydigt med högre avkastning sett över tid.

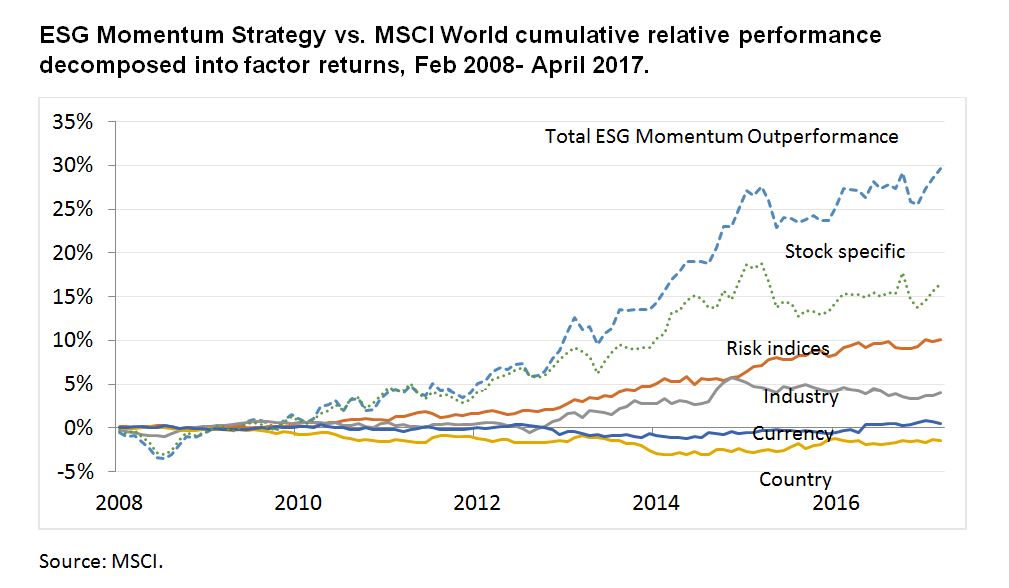

Undersökningen visade att uteslutning kan vara ett smidigt sätt att screena av ett potentiellt investeringsområde och undvika de mest uppenbara fallgroparna, men att en strategi som går ut på att hitta de företag som gör de största förbättringarna faktiskt ofta vinner i längden. Totalt sett har ESG Momentum-strategin lyckats 29,6 procent bättre än MSCI World Index under de senaste tio åren.

Diagrammet nedan visar en fördelning mellan de systematiska och aktiespecifika faktorer som bidragit till överavkastningen. Summan av dessa bidrag utgör den totala överavkastningen.

Aktiespecifik avkastning, det vill säga avkastning som inte kan förklaras av systematiska faktorer, svarar för ungefär hälften av den samlade överavkastningen och har varit relativt stabil de senaste två åren. Omvänt visar statistiken att land- och valutafaktorer haft negativ inverkan historiskt sett.

Viktig alfakälla

Baserat på den senaste MSCI-studien kan man konstatera att en positiv ESG-utveckling kan vara en viktig källa till alfa över tid.

Avgörande för att uppnå överavkastning är också att välja aktier i företag som är på rätt spår i sitt ESG-arbete. Studien visar med andra ord att det finns klara fördelar med att göra aktiva aktieval och att integrera ESG-aspekter i processen.

Utifrån detta kan vi dra följande slutsatser: Dels att företag som inte har toppbetyg i fråga om ESG-arbetet har större förbättringspotential och därför ändå bör inkluderas i fondens investeringsområde. Dels att studien förespråkar en integrerad ESG-strategi där den fundamentala analysen inbegriper ESG-kriterier.

Detta passar väl in med SKAGENs investeringsfilosofi som går ut på att hitta felprissatta aktier med tydliga katalysatorer för att omvärderas, bland annat till följd av ESG-faktorer.

Läs mer om vår ESG-strategi i investeringsprocessen