Avmattningen i den globala tillväxten och de politiska och handelsrelaterade spänningarna mellan USA och Kina har lett till perioder av hög volatilitet och fått investerare att rusa mot utgångarna. Detta har trampat ner värderingen på tillväxtmarknadsaktier.

Som en följd har tillväxtmarknadsindex, MSCI EM Index, släpat efter utvecklade marknader. Historiskt sett vet vi dock att investerare som har tålamod och mod oftast belönas i tider som dessa. Ingen kan förutspå framtiden, men tidigare konjunkturcykler och nuvarande fundamenta tyder på ljusare tider framöver.

Här listar vi fem anledningar till att det ser fortsatt lovande ut för investeringar i tillväxtmarknader:

1. Långsiktigt stabil tillväxt

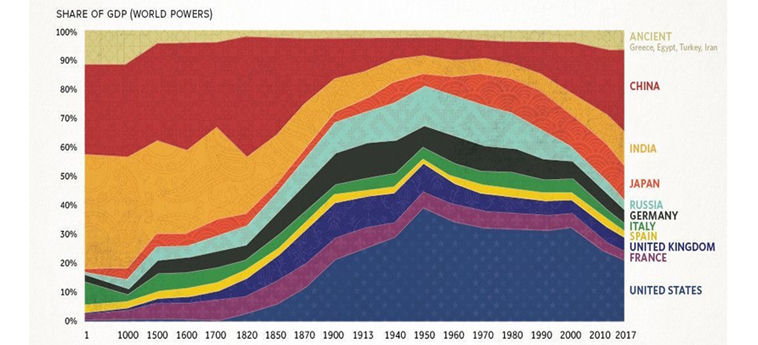

De viktigaste strukturella drivkrafterna för utvecklingsmarknadernas tillväxt är fortsatt robusta. Tekniska framsteg, stigande utbildnings- och sjukvårdsnivåer och gynnsamma demografiska förhållanden fortsätter att leda utvecklingsekonomierna mot ökat välstånd och en bättre ekonomi (se figur 1).

Blickar vi bortom den rådande turbulensen kring handelskonflikter och valutaförsvagning väntas utvecklingsländerna växa dubbelt så snabbt som de utvecklade OECD-länderna de närmaste två åren.

Testa dig själv: Vad kan du om tillväxtmarknaderna?

2. Utvecklingspotential

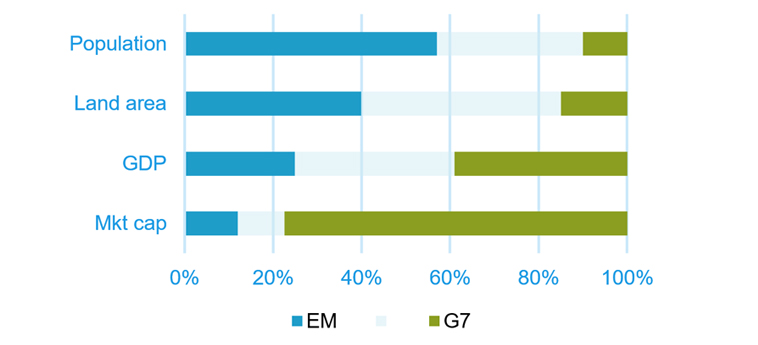

Men trots tillväxten och det faktum att tillväxtländerna utgör 40 procent av jordens landyta och närmare 60 procent av världens befolkning är finansialiseringen fortfarande i ett relativt tidigt skede.

Under sina trettio levnadsår har MSCI EM-indexet ökat från tio länder motsvarande mindre än en procent av det globala börsvärdet till närmare 1 200 indexkomponenter från 26 olika länder. Ändå representerar det fortfarande bara tolv procent av världens aktier (se figur 2).

Nya länder tillkommer kontinuerligt, samtidigt som utvecklingen på områden som bolagsstyrning, aktiemarknadslikviditet och handelskostnader fortsätter att gå i rätt riktning, vilket bådar gott för långsiktiga aktieinvesterare.

3. Attraktiv historisk avkastning

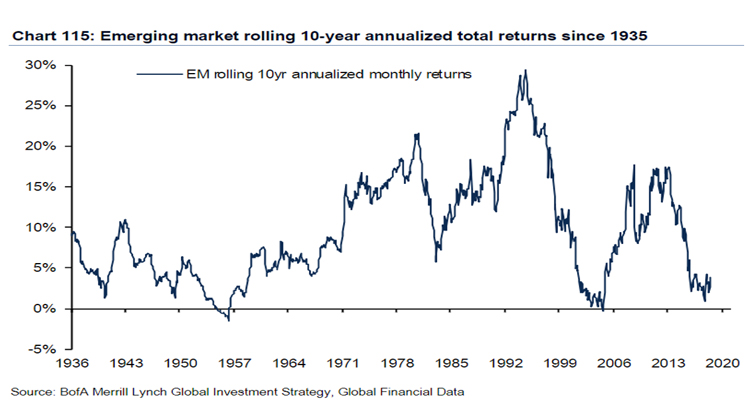

MSCI EM-indexet har visserligen bara funnits sedan 1998, men tittar vi tillbaka drygt åttio år i tiden ser vi att den årliga avkastningen för tillväxtmarknader under rullande tioårsperioder varit genomgående positiv ända sedan 1935 (se figur 3).

Det var bara under några få tioårsperioder omkring andra världskriget, internetkraschen och Asienkrisen som investerarna gick back. Till och med under det senaste decenniet, som innehöll finanskrisen, har tillväxtmarknadsinvesterare överlag gått med vinst.

4. Lovande värderingar

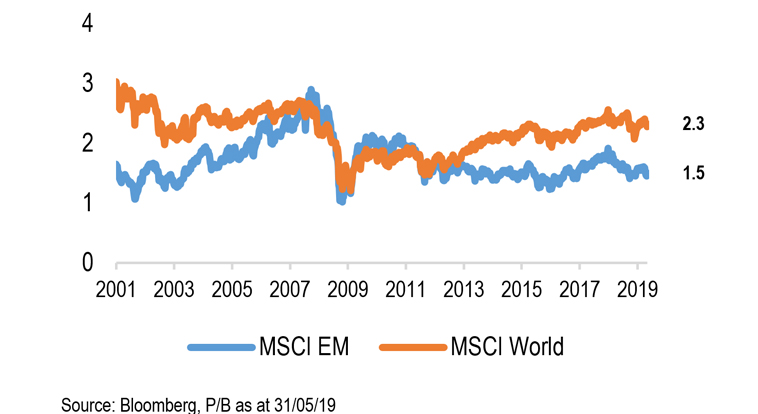

Nedgången för tillväxtmarknadsaktier har skapat ett betydande värderingsgap. Sett till pris i förhållande till förväntad vinst (P/E), handlas tillväxtmarknadsaktier för närvarande nästan 20 procent lägre än de utvecklade marknaderna (12.4x vs. 15.4x). Och sett till pris i förhållande till bokfört värde (P/B), handlas tillväxtmarknadsaktier för närvarande 35 procent lägre än de utvecklade marknaderna – vilket är en av de största värderingsskillnaderna på 20 år (se figur 4).

Trots de pågående spänningarna i USA:s handelsrelationer med framförallt Kina och Mexiko, signalerar vissa centralbanker att de kommer att föra en penningpolitik som stöttar tillväxten. Detta kommer i så fall att gynna tillväxtmarknaderna, och det ser ljusare ut än vad nuvarande värderingar antyder, speciellt i förhållande till utvecklade marknader.

Även om skillnaderna är stora mellan olika tillväxtländer uppvisar många av de viktigaste marknaderna tecken på stabilisering. Kina tillför likviditet till ekonomin genom olika åtgärder och i Brasilien har den politiska ovissheten minskat med en marknadsvänlig president. Och när det gäller Indien har marknaden varit stark efter valet.

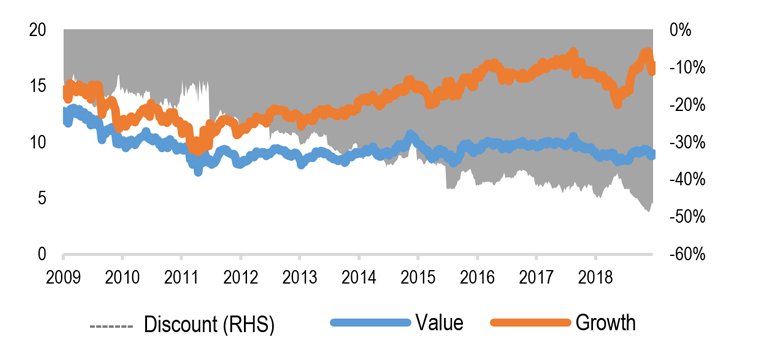

5. Goda marknadsutsikter

Därutöver kan ett länge väntat skifte från tillväxt till värdeinvesteringar ge ytterligare stöd framöver. Värdeaktier från tillväxtmarknader handlas nu med den största rabatten någonsin i förhållande till tillväxtaktier från tillväxtmarknader (se figur 5).

Värderingsskillnaden är nu på en liknande nivå som den vi såg under IT-bubblan år 2000, något som verkar överdriver eftersom vi anser att de långsiktiga underliggande strukturella drivkrafterna för tillväxtmarknaderna är orubbade.

I takt med att cykliska faktorer blir mer stödjande, kan rabatterna minska betydligt och värderingarna öka. Överlag ser prognosen för risk i förhållande till möjlig avkastning mycket attraktiv ut nu.

Fig 1: Världens BNP förskjuts österut

Källa: IMF

Fig 2: Stor potential

Källa: SKAGEN, per 26 okt 2018.

Fig 3: Genomgående positiv avkastning

Källa: BofA Merril Lynch Investment Strategy, Global Financial Data

Fig 4: Tillväxtmarknader handlas till en attraktiv rabatt gentemot utvecklade marknader

Fig 5: Rabatten på värdeaktier från tillväxtmarknader åter på all-time high

Se också:

SKAGEN Kon-Tiki - en av marknadens bredaste tillväxtmarknadsfonder

Vad kan du om tillväxtmarknaderna? Testa dig själv nedan!